Zlevnění hypoték se odkládá. Proč úroky zamrzly?

Hypoteční úvěry od tuzemských bank nadále zlevňují jen minimálně. Pokračuje tak trend, který vidíme prakticky celý letošní rok.

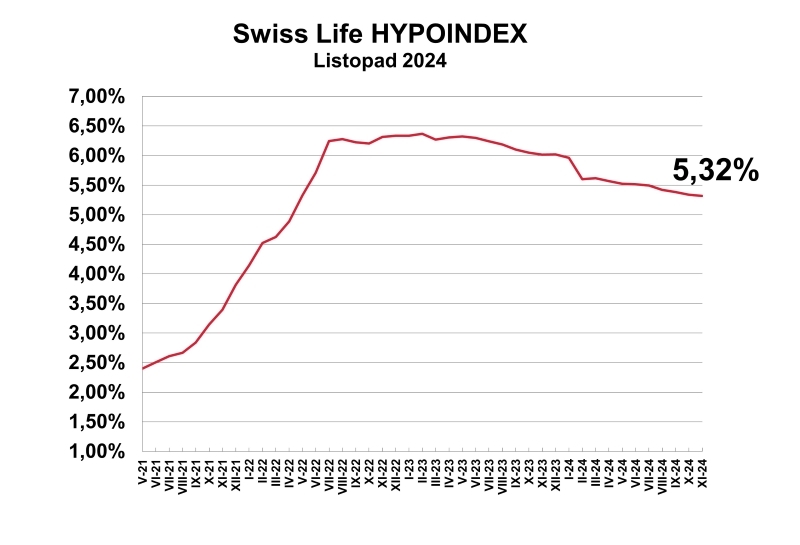

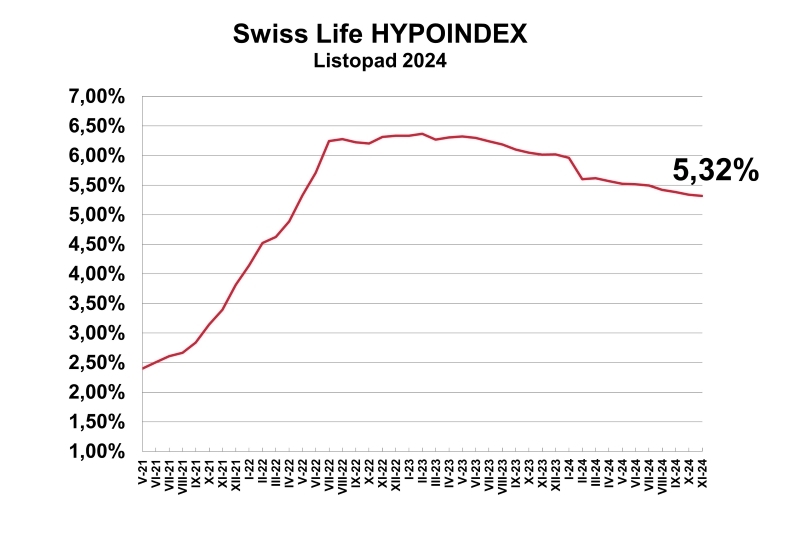

Průměrná nabídková sazba hypoték klesla oproti předchozímu měsíci jen o dva bazické body na 5,32 procenta, ukazuje nejnovější statistika Swiss Life Hypoindex k 4. říjnu.

Měsíční splátka úvěru na 3,5 milionu korun sjednaného do 80 % odhadní ceny nemovitosti (LTV) při splatnosti 25 let a sazbě 5,32 % je teď 21 116 korun. To je jen o 39 korun méně než před měsícem, kdy průměrná nabídková sazba byla 5,34 %.

Od začátku letošního roku klesla splátka takové hypotéky o necelých 1400 korun měsíčně – letos v lednu dosahovala 22 472 korun.

Vývoj průměrné úrokové sazby nově sjednaných hypoték.

Zdroj: Swiss Life Hypoindex

„Stále se potvrzuje, že banky nic nenutí ke znatelnějšímu snižování sazeb,“ říká Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

„Důvodem může být to, že banky již splnily letošní plány v poskytnutých úvěrech, nebo že zvýšenými maržemi pokrývají ztráty z období, kdy sazby byly pod dvěma procenty,“ myslí si Sýkora.

Výraznější zlevňování se podle něj nedá očekávat dříve než na počátku příštího roku. V horším případě až v rámci jarních akčních nabídek, které mají každoročně rozproudit hypoteční trh po zimní přestávce.

Banky se do zlevňování nehrnou, protože by si nižšími sazbami také „kanibalizovaly“ dříve poskytnuté úvěry s vyššími sazbami, vysvětluje Tom Kadeřábek, vedoucí produktového oddělení Swiss Life Select.

Dřívější klienti by podle něj měli větší zájem o předčasné refinancování na nižší sazbu, protože by za něj zaplatili jen poplatek v řádu stokorun – ještě podle starých pravidel. To by pro banky bylo kontraproduktivní.

Podle Kadeřábka situaci o moc nezlepšila ani nová pravidla, která bankám umožňují požadovat vyšší poplatek za předčasné splacení úvěrů sjednaných po letošním 1. září (u starších úvěrů až od nové fixace). Poplatek může být až čtvrt procenta z nesplacené jistiny za každý započatý rok zbývající do nové fixace – v součtu nejvýše jedno procento. Původně banky lobbovaly za sankci ve výši až dvě procenta.

„Tento poplatek v nové podobě není pro banky dostačující, navíc se vztahuje pouze na nové smlouvy uzavřené po 1. září 2024. Nižší sazby u hypotečních úvěrů tedy můžeme očekávat nejdříve během příštího roku. Rozhodně se však nedostaneme na úrovně, kdy začínaly číslem jedna nebo dvě,“ dodává Kadeřábek.

Ani David Eim ze společnosti Gepard Finance neočekává, že se hypoteční sazby do konce letošního roku výrazněji sníží.

„Zdá se, že současné úroky lidé akceptovali. Banky mají dostatek klientů, aniž by musely hypotéky víc zlevnit. Své letošní obchodní plány už nyní mají přeplněné a nemusí soutěžit o nové klienty,“ vysvětluje Eim.

Přidává i další důvod, proč se úroky víc nesnižují: obecně menší konkurence po odchodu některých hráčů na hypotečním trhu. Sberbank v Česku skončila, Equa se stala součástí Raiffeisenbank a nabídku nových hypoték ukončila Creditas.

Eim připomíná, že v poslední době se také začaly zvyšovat swapové sazby (IRS) – dlouhodobé sazby na mezibankovním trhu, o kterých banky tvrdí, že od nich nejčastěji odvíjejí úroky hypoték. Ani to nenahrává většímu zlevnění úvěrů.

„Současné úroky hypoték se moc nezmění ani v lednu, protože jde o měsíc, kdy se toho na trhu moc neděje. K většímu snížení může dojít nejdříve v únoru, kdy by mohl zesílit konkurenční souboj o klienty. Nejsem si ale jistý, zda k tomu dojde vůbec v prvním čtvrtletí 2025,“ říká Eim.

Hypoteční expert Libor Ostatek ze společnosti Golem Finance, součásti skupiny Broker Trust, v optimistickém scénáři odhaduje pokles hypotečních úroků o 0,2 až 0,3 procentního bodu během prosince. Do té doby budou stagnovat, protože k většímu zlevňování banky nyní nic nenutí

„Nový vítr by mohl přijít někdy v prosinci. Banky si budou chtít vytvořit ‚strýčka‘ na příští rok a budou chtít sjednávat hypotéky, které pak klienti podepíší v lednu. Očekávám proto cosi jako akce na výhodnější vánoční hypotéky,“ říká Ostatek. Také podle něj jde však proti tomuto odhadu vývoj swapových sazeb, které poslední tři týdny míří nahoru.

Sdílejte článek, než ho smažem

Vytisknout

Celý článek zde | Podnikání za 500 Kč ? – ANO