Když ptáčka lapají. Na co si dát pozor u firemních dluhopisů

Tahle zpráva mi připomíná, v jak neutěšeném stavu se nachází regulace prodeje firemních dluhopisů.

Dělám chybu a navzdory rodinné dovolené se okamžitě dívám do obchodního rejstříku, abych tu zázračnou firmu a její dluhopisy trochu „navnímal“. V únoru založené s. r. o., tedy bez historie, bez ověřitelných dat.

Adrenalin stoupá, tuším už totiž, že se „něco“ dozvím. Firmu vlastní jiná firma se stejnými jednateli, která už historii má. Bohužel je dost malá (ano, „největší prodejce robotických sekaček“ je malá firma) na to, aby musela zveřejňovat výkazy zisků a ztrát. Tak se musím spokojit s rozvahami, otevírám hned tu za rok 2023.

Foto: Peníze.cz

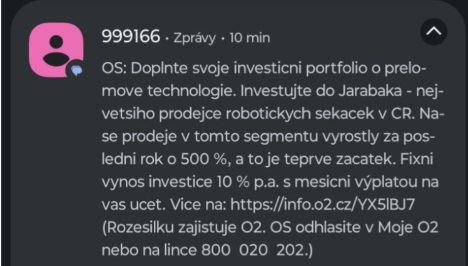

SMS s nabídkou investice.

A dobrodružství začíná.

Na straně aktiv: žádný dlouhodobý majetek, 22 milionů korun v zásobách, 9 milionů korun v pohledávkách, 16,5 milionu cash. Prostě prodejce, nic, co by překvapovalo.

Na straně pasiv je to už mnohem zajímavější: základní kapitál 10 tisíc korun, vlastní kapitál záporný, a to „úctyhodných“ 127 milionů korun. Zato cizí kapitál 182 milionů a z toho 114 milionů dlouhodobé závazky, pravděpodobně už vydané dluhopisy. A hospodářský výsledek? Ztráta 57 milionů korun.

Dluh firmy převyšuje trojnásobek jejích aktiv. I kdyby vyprodala zásoby, vymohla pohledávky a použila všechny své peněžní prostředky, pořád bude dlužit 126 milionů! A v této kondici vyráží prostřednictvím své dcery posbírat od nezkušených retailových investorů dalších až 200 milionů korun. Z čehopak splatí již vydané dluhopisy?

Dívám se do starších rozvah: 2022, 2021, 2020. Všechno v letech roste – bohužel ale ne jen zásoby (a tržby – dle webové prezentace společnosti), ale i záporný vlastní kapitál, dluh a ztráta. V jednom je přeciejen rok 2023 v celé této řadě výjimečný: poprvé má firma potíž i s likviditou – veškerá aktiva by nepokryla ani ty krátkodobé závazky.

Ve světle zjištěných informací mi to, že dluhopisy firma propaguje prostřednictvím mobilního operátora přijde hodně smutné a minimálně neetické. Po právní stránce bohužel v pořádku.

A víte, co je na tom všem nejsmutnější? Že to vlastně není žádná senzace. Je to jen jeden z mnoha příkladů, jak ošemetné firemní dluhopisy mohou být. A kdyby mi nepřišla ona SMS, tak mohu sáhnout po nějaké jiné firmě, jejíž nabídka dluhopisů na mě vyskakuje třeba na Facebooku. Trh je zaplavený dluhopisy s navoněným marketingem a mizernou kvalitou, kterou ale odhalí jen profesionál.

Co všechno je špatně a proč mnoho lidí přijde ve firemních dluhopisech o spoustu svých tvrdě vydělaných a ušetřených peněz? Retailový investor, na kterého nabídky dluhopisů často míří (rozesílka mobilním operátorem je toho důkazem), vidí navoněný marketing a zajímavý výnos. Co se v hlavě investora odehrává, jaká očekávání má a jaká je realita?

„Jde přece o dluhopisy a ty jsou konzervativní a bezpečné“

Tak tohle mě snad nikdy nepřestane překvapovat. Máme za sebou už tolik smutných příběhů, ve kterých nejvíce plakali právě investoři. Nejviditelnější asi byla Arca nebo Mičkovo C2H. Na „bezrizikovost“ zapomeňte! Při koupi dluhopisu podstupujeme několik rizik, to nejzásadnější je kreditní – tedy riziko krachu emitenta. Firma, která dluhopis vydává, si tak prostřednictvím dluhopisů jde pro peníze investorů, na které přenáší svá rizika.

U stabilní rentabilní firmy riskuje i firma. Co ale riskují majitelé předluženého s. r. o. se základním kapitálem deset nebo sto tisíc korun, se záporným vlastním kapitálem? Prakticky nic. Co investoři? Prakticky všechno. Když to nevyjde, dostanou zpět jen zlomek své investice. K firemním dluhopisům (bez ratingu) tak rozhodně nepatří ani jeden přívlastek – ani konzervativní ani bezpečné.

„Vždyť je to schválené ČNB“

Vydávané dluhopisy musí mít vydané své prospekty a ty opravdu schvaluje ČNB. I na samotných stránkách Registru prospektů se ale správně dočtete, že „Česká národní banka neposuzuje hospodářské výsledky ani finanční situaci emitenta a schválením prospektu negarantuje budoucí ziskovost emitenta ani jeho schopnost splatit výnosy nebo jmenovitou hodnotu cenného papíru.“ Jde tedy jen o osvědčení, že má prospekt všechny zákonné náležitosti.

„Tohle má rozhodně budoucnost“

I kdyby to byla pravda, tak to neznamená, že zrovna tato jedna konkrétní firma se budoucí vlny chytne a bude úspěšná. Vzpomeňte si třeba na příběh Kodaku, který byl průkopníkem v digitální fotografii a přesto při této transformaci neuspěl. Cílem obchodního marketingového sdělení není vykreslit realitu ve všech jejích barvách, ale pouze motivovat k nákupu. Nenechte si proto zamotat hlavu líbivými slovíčky: přelomový, největší, rostoucí apod. Za nadýchaným marketingem se může v případě nemála firem dokonce skrývat i podvod. Firma může získávat prostředky na příběh, který ani nehodlá realizovat. Že se jedná o podvod, zjistíte často až v momentě, kdy vám nepřijde „měsíční výplata fixního výnosu“. Nebo když letadlo doletí.

Řešení?

Tento segment nutně vyžaduje regulaci. Pouhopouhé schválení formální správnosti prospektu je pro ochranu spotřebitele prakticky k ničemu. Naopak, každá firma se ve svých prezentacích chlubí „schválením ČNB“ a dodává tak svým dluhopisům a svým aktivitám na (falešné) důvěryhodnosti. Otázkou je, jestli má vůbec mít firma možnost nabízet své dluhopisy široké veřejnosti…

A ano, je to samozřejmě o gramotnosti, v tomto případě o finanční gramotnosti. Ale také o schopnosti číst v rozvahách a výsledovkách a to opravdu po běžném retailovém investorovi chtít nemůžeme. Netuší, že by se měl podívat do obchodního rejstříku, neví, co v něm hledat a už vůbec, jak čísla číst a interpretovat. Netuší, jak vyhodnotit rizika, jakou rizikovou marži chtít, ani co to riziková marže je. A bohužel netuší ani to nejzásadnější – že investicí do dluhopisu opravdu může o většinu svých peněz přijít.

Dluhopis není cukr, u kterého většina populace tuší, co s našimi těly dělá. Na vitrínce u zákusku nevisí cedule „obsahuje bílý jed“ a na cukrárnu se za to nezlobíme. Na druhou stranu na krabičce cigaret nesmí chybět hodně sugestivní varování.

Tak třeba by podobné varování v úvodu nabídky firemního dluhopisu pomohlo. Co třeba „Investicí do tohoto dluhopisu můžete o velkou část svých prostředků nenávratně přijít“?

Poznámka: Josef Uchytil je ředitelem Partners marketu v Turnově. Do skupiny Partners patří i společnost NextPage Media, která mimo jiné provozuje web Peníze.cz.

Josef Uchytil

Sdílejte článek, než ho smažem

Vytisknout

Celý článek zde | Podnikání za 500 Kč ? – ANO