Úroky hypoték znovu klesly. O rychlém zlevnění si ale nechte zdát

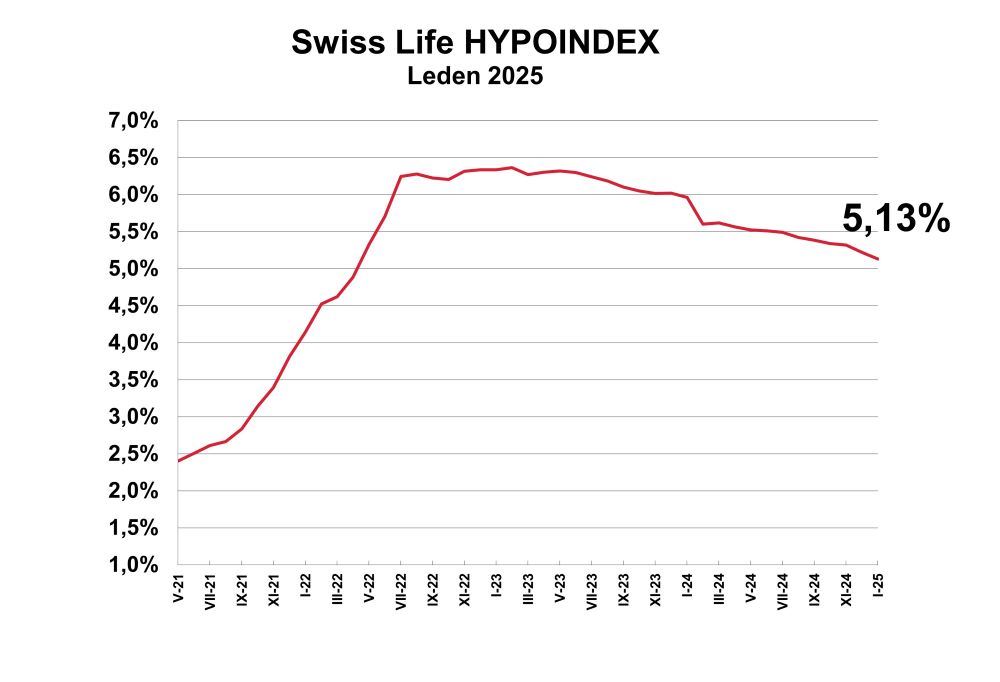

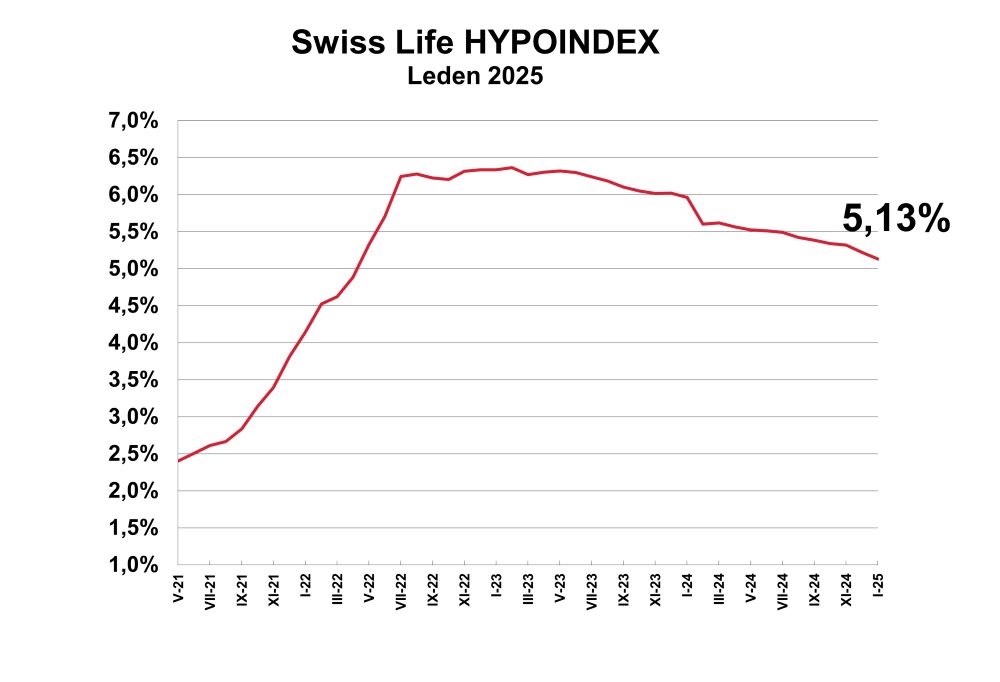

V prosinci si Česká národní banka dala pauzu se snižování sazeb, pokles úroků hypotečních úvěrů se přesto nezastavil. Průměrná nabídková sazba klesla k 6. lednu na 5,13 % z prosincových 5,22 %. Ukazuje to nejnovější statistika Swiss Life Hypoindex.

Měsíční splátka hypotečního úvěru na 3,5 milionu korun sjednaného do 80 % odhadní ceny nemovitosti (LTV) při splatnosti 25 let a průměrné nabídkové sazbě 5,13 % p. a. tedy v lednu činila 20 730 korun. Ve stejném období loni, při průměrné nabídkové sazbě 5,96 %, přitom dosahovala 22 472 korun. To je rozdíl 1742 korun.

Banky tedy zatím pokračují v rychlejším zlevňování, jakého jsme se po většinu loňského roku nedočkali. Za celý rok 2024 klesly průměrné nabídkové sazby jen o 0,8 procentního bodu.

Se snižováním sazeb začaly v posledních měsících menší hráči na hypotečním trhu – jako například Moneta, Fio, Raiffeisenbank či Air Bank. Teprve pak se k nim přidala Česká spořitelna a ČSOB, které jsou lídry trhu a mají největší sílu vývoj sazeb ovlivňovat. Těsně před Vánocemi přišla se snížením sazeb i Komerční banka.

Současné hypoteční sazby jsou však stále mnohem vyšší než sazba kolem čtyř procent, kterou experti očekávali před rokem. Pro rok 2025 jsou tak odborníci opatrnější.

„Letošní vývoj odborníci moc růžově nevidí,“ říká Jiří Sýkor, hypoteční analytik společnosti Swiss Life Select. Úroky u hypoték by podle něj sice měli v roce 2025 dál klesat, ale jen velmi pozvolna. Nic na jeho předpovědi nemění ani lednový vývoji.

Foto: Swiss Hypoindex

Foto: Swiss Hypoindex„Náš index se však stále drží nad úrovní 5 %. V prvních měsících letošního roku čekám snížení sazeb v rozsahu několika málo desetin procenta, které bude spojené s tradičním jarním rozjezdem hypotečního trhu. Nicméně s ohledem na přetrvávající inflační tlaky v ekonomice, lze po zbytek roku očekávat pouze velmi pozvolné snižování sazeb,“ vysvětluje Sýkora.

Pokud se tento odhad naplní, povede to ke snížení splátek hypoték a následně k dalšímu zvýšení zájmu o úvěry na bydlení, upozornil analytik. „To jistě potěší bankovní instituce, ale už méně zájemce o koupi nemovitostí. Takové zvýšení zájmu totiž vede ke zdražování nemovitostí. A při pohledu na ceny na realitním trhu, které musí zájemci o nové bydlení platit již dnes, to není nijak příjemná zpráva,“ upozorňuje Sýkora.

Martin Vašek, generální ředitel a předseda představenstva ČSOB Hypotéční banky, se domnívá, že v druhé půlce letošního roku by se úrokové sazby na trhu mohli dostat pod 4,5 procenta, pokud se v ekonomice nestane nic neočekávaného. Potvrzuje také větší zájem o hypotéky v posledních měsích. „Zájem kupujících podpořil pokles průměrných úrokových sazeb hypoték, odložená poptávka a obnovený růst cen nemovitostí,“ uvádí Vašek.

Doplňuje, že drtivá většina klientů teď v očekávání budoucích výhodnějších sazeb volí fixaci hypoték na tři roky a níže, zatímco ještě do roku 2022 mělo devět z deset klientů fixaci na pět a více let.

Hlavním důvodem, proč nelze počítat s razantnějším poklesem úrokových sazeb, je inflace. „V ekonomice stále přetrvávají obavy, zda ji bude možné držet na uzdě. ČNB počítá pro rok 2025 s inflací na úrovni 2,6 procenta, přičemž její cíl jsou 2 procenta,“ upozorňuje Tom Kadeřábek, vedoucí produktového oddělení Swiss Life Select.

Do nastavování úroků u hypoték je nutné zahrnout i vývoj delších, takzvaných swapových sazeb. Ty výrazně ovlivňuje situace nejen v domácí, ale především v zahraniční ekonomice.

„Bohužel ve světě i u nás sledujeme spíše proinflační tlaky. Nástup Donalda Trumpa do prezidentského úřadu a jeho celní politika, ale také geopolitická rizika, jsou faktory, které budou trh i ČNB držet v napětí. Proto se ČNB pravděpodobně nebude pouštět do dalšího uvolňování měnové politiky,“ pokračuje Kadeřábek. To vše bude podle něj vliv na dlouhodobé sazby, které určují ceny hypoték.

Pomoci by mohlo konkurenční prostředí, pokud by některá velká banka přišla s agresivnější cenovou politikou. „Otázkou však je, zda je toto reálné, protože bankám aktuální stav a vyšší marže vyhovují. Na sazby začínající trojkou si tak budeme muset ještě počkat,“ dodává Kadeřábek.

V roce 2024 banky v Česku financovaly úvěry na bydlení za 305 miliard korun. Za posledních pět let přitom výrazně vzrostla průměrná výše úvěrů na bydlení. Zatímco na začátku roku 2020 byla průměrná výše hypotéky podle dat Hypotéční banky kolem 2,5 milionů korun, na konci loňského roku to bylo už 3,6 milionů korun.

Olga Skalková

Sdílejte článek, než ho smažem

Vytisknout

Celý článek zde | Podnikání za 500 Kč ? – ANO